-

L’analyse financière de l’exécution du budget 2024

Le Ministère des Finances publie chaque année les chiffres d’exécution budgétaire des Communes avec leurs comparatifs par strates. Les chiffres 2024 viennent d’être publiés (mardi 9 septembre), nous vous en proposons une analyse. En cliquant en bas à droite de l’image vous aurez une vue plein écran, il suffit d’appuyer sur « Echap » pour revenir à l’article. Pour examiner sur le site du Ministère, entrez l’onglet Communes et départements (Ok) puis choisissez le département, puis la Commune.

Vous pourriez aussi aimer

Fabrice DORE sait-il qu’il est Conseiller municipal jusqu’au 15 mars?

Nos échos du Conseil (13/03/25): affectation des résultats et demande de documents 2024…

Les échos du Conseil (02/04/26): la représentation de la Commune auprès du Syndicat Intercommunal d’Approvisionnement en Eau Potable d’Ully Saint-Georges (SIAEP)

-

L’analyse financière de l’exécution du budget 2023

Le Ministère des Finances publie chaque année les chiffres d’exécution budgétaire des Communes avec leurs comparatifs par strates. Les chiffres 2023 viennent d’être publiés, nous vous en proposons une analyse. En cliquant en bas à droite de l’image vous aurez une vue plein écran, il suffit d’appuyer sur « Echap » pour revenir à l’article. Pour examiner sur le site du Ministère, entrez l’onglet Communes et départements (Ok) puis choisissez le département, puis la Commune.

Vous pourriez aussi aimer

Oise Hebdo.fr évoque les réserves imposées à la communication municipale officielle dans la période dans la période de réserve dans laquelle nous sommes entrés depuis le 1er Septembre:

Nos échos du Conseil (9/04/24): de nouvelles caméras…

Nos échos du Conseil (7/04/25): l’ensemble des points débattus

-

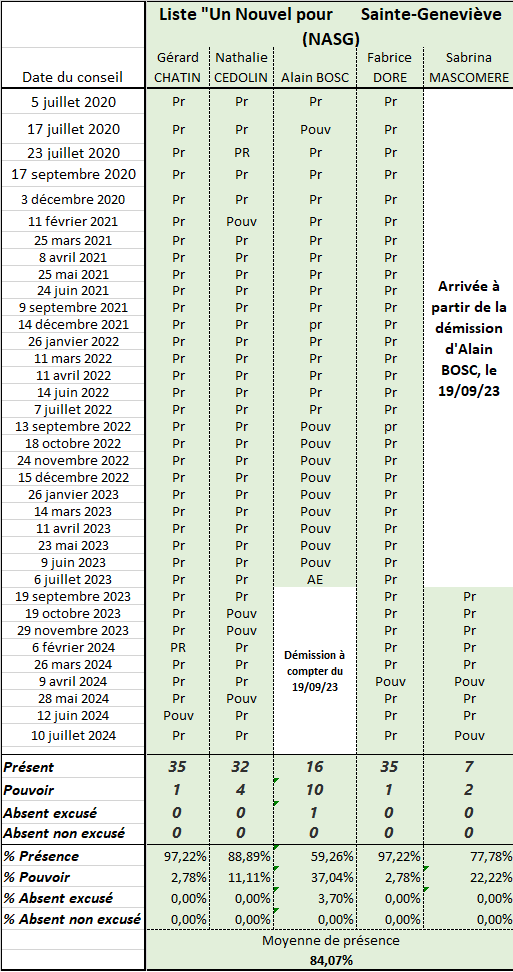

Nos échos du Conseil (19/09/23): une décision budgétaire modificative cache-cache

Point de l’ordre du jour: 5) Décision modificative no 1 au Budget 2023. Ce sujet est présenté par Christèle MARIN, adjointe aux finance, elle fait lecture des opérations sans grande explication. Cette décision modificative s’équilibre à hauteur de 136 844€ en dépenses comme en recettes. Elle permet de reporter certaines opérations et d’en intégrer d’autres, sans, en la circonstance qu’il n’y ait eu véritablement débat auparavant, et surtout pas de Commission finances pour une DBM de cette importance. Comme, par exemple, un programme d’installation de leds pour près de 76 000€ qui est reporté en 2024 ce qui correspond d’ailleurs, en montant, comme par hasard, aux frais imprévus pour le…

-

Nos Nouveaux échos du Conseil (14/03/23): une exécution budgétaire qui engage des questions

Point 7 et 8 de l’Ordre du jour: les questions posées dans le cadre de l’ Approbation du compte administratif – Exercice 2022. et de l’Approbation du compte de gestion – Exercice 2022. Cette longue lecture sans explication appelle des questions que Gérard CHATIN pose sur, par exemple, le compte de recettes sous évalué à 5 000€ pour 30 082,20€ de réalisés, la récupération par la Commune de la TVA dans le cadre du FCTVA remise en cause par l’Etat et pour conclure la sous réalisation à à peine 40% du budget d’investissement. Sur la 1ère question, la différence serait expliquée par le remboursement de l’assurance pour l’incendie sur le…

Vous pourriez aussi aimer

Nos échos du Conseil (11/02/25): les animations pédagogiques des écoles.

Le Monde (30/12/25) publie un article sur le thème des polices municipales ce qui amène à revenir localement sur le sujet…

Nos échos du Conseil (23/10/25): l’approbation du procès-verbal du 9 Septembre.