ANALYSE FINANCIERE

-

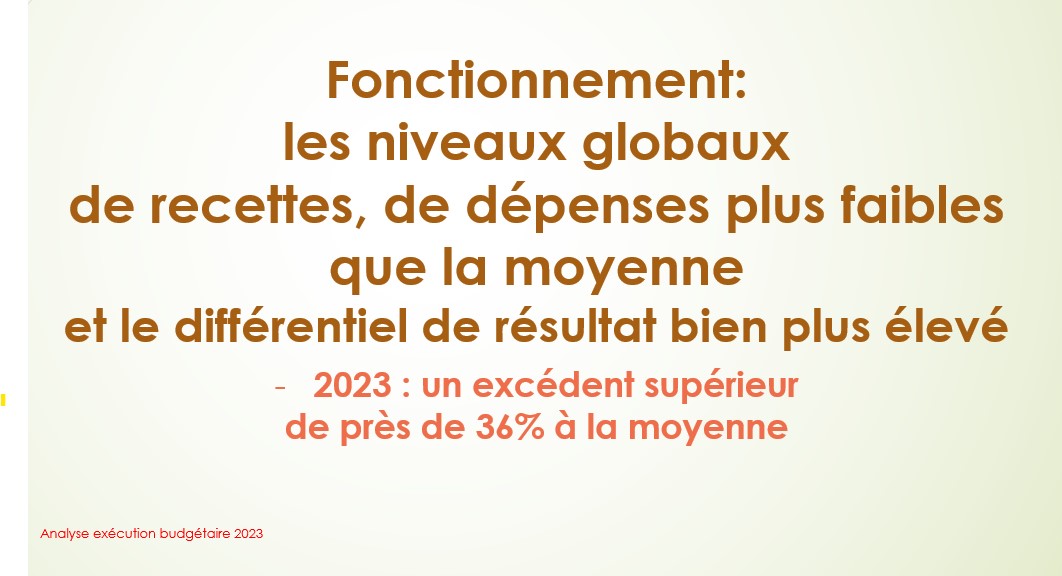

L’analyse financière de l’exécution du budget 2023

Le Ministère des Finances publie chaque année les chiffres d’exécution budgétaire des Communes avec leurs comparatifs par strates. Les chiffres 2023 viennent d’être publiés, nous vous en proposons une analyse. En cliquant en bas à droite de l’image vous aurez une vue plein écran, il suffit d’appuyer sur « Echap » pour revenir à l’article. Pour examiner sur le site du Ministère, entrez l’onglet Communes et départements (Ok) puis choisissez le département, puis la Commune.

- ACTUALITES, AGENDA & ANNONCES, ANALYSE FINANCIERE, Archives d'élections municipales, ATELIERS DES MUNICIPALES 2020, DANS LA PRESSE, LES MEDIAS..., DES CHIFFRES..., ELECTIONS MUNICIPALES 2020, LES COMMENTAIRES, Les Commentaires, Municipales 2014, NOS ECHOS DU CONSEIL, NOS PUBLICATIONS, REGARDER AILLEURS, VERS d'autres sites, VIE ET MEMOIRE LOCALE, VOISINS SOLIDAIRES Génovéfains

Commentaires

Des commentaires des articles sont toujours possibles. Il vous est proposé de faire des commentaires sur les articles ou en envoyant un message à sainte-genevieve@legenovefain.net. Pour les commentaires sur les articles, il faut ouvrier l’article que vous souhaitez commenter et en dessous de l’article aller à « Commenter »

-

L’analyse des Comptes de la Commune sur la période 2001 à 2020: un niveau d’investissement toujours très bas et des subventions à la baisse pour les associations en 2020

Cette année 2020 ne peut être regardée que de façon très particulière. Année d’élection, une nouvelle équipe est entrée en fonction fin juillet, autant dire qu’une partie importante de l’année était passée. Il est évident que la pandémie n’est pas venue simplifier les choses non plus mais toutes les communes l’ont subie de la même manière… Toutefois, il faut rappeler que l’adjointe aux finances est la même que dans le mandat précédent et que l’équipe nouvellement majoritaire est une émanation d’une dissidence de l’ancienne majorité qui, par ailleurs, a pourtant voté tous ses budgets et programmes. Le Maire actuel a été 1er adjoint jusque 18 mois avant la date prévue…

-

Analyse de la Réalisation du budget 2015 : Etablie à partir du Compte administratif présenté au Conseil municipal le 3 Mars 2016

Budget de Fonctionnement L’analyse en téléchargeable:2015-analyse_de_réalisation Tout d’abord, l’on constate qu’alors que les recettes sont réalisées globalement à plus de 102% de leur prévision, malgré une légère annulation des crédits en recettes, les dépenses, elles ne sont réalisées qu’à 66,95%. Toutefois, il faut nuancer cet aperçu. En effet, les dépenses réelles de fonctionnement sont réalisées à plus de 90% alors que celle de gestion courante le sont à plus de 93%. Là où le bât blesse, c’est dans : la non réalisation du virement à la section d’investissement. En effet, alors que le budget 2015 prévoyait un transfert à la section d’investissement de 730 000€. Nous verrons plus loin qu’effectivement comme cela…

-

Notre analyse du Budget 2013

Nous ne sommes pas les seuls à constater que l’endettement de notre Commune s’amplifie vous pouvez consulter le site www.proxiti.info